До конца 2024 года на банковском рынке Казахстана будет введен новый пруденциальный норматив. Об этом рассказала глава АРРФР Мадина Абылкасымова, передает LS.

В АРРФР презентовали результаты программы оценки финансового сектора (FSAP) Казахстана, проведенной МВФ и Всемирным банком в 2023 году.

Согласно анализу, банковское регулирование и надзор в Казахстане соответствуют 22 из 29 принципов Базельского комитета, а по остальным – частично.

Также международные фининституты озвучили агентству рекомендации, которые позволят улучшить мониторинг за рынком БВУ. В их числе введение коэффициента левериджа (отношение капитала первого уровня к совокупным активам) на уровне 3%.

Кроме того, с начала года были увеличены коэффициенты LCR и NSFR – с 0,8 до 0,9. Консервационный буфер для несистемных банков изменен с 2% до 2,5%.

Как отметила Мадина Абылкасымова, среди других реформ усиление контроля за внутригрупповыми сделками в рамках нового подхода по консолидированному надзору. По её словам, до конца года будут утверждены и проекты постановлений по введению требований к капиталу конгломератов, а также по внедрению требований к системам управления рисками и корпоративному управлению.

"А для усиления надзора за сделками БВУ со связанными сторонами экспертами рекомендовано законодательно ввести запрет на льготные сделки банков с дочерними ОУСА (организации по управлению сомнительными активами) и проводить тематические проверки сделок банков со связанными сторонами", – подчеркнула Абылкасымова.

Для этого финрегулятором ведётся разработка методологии тематических проверок сделок со связанными сторонами, которые будут регулярно проводиться со следующего года.

Глава АРРФР добавила, что в этом году будут подготовлены поправки в закон по повышению эффективности механизма займов последней инстанции (ЗПИ) с определением роли агентства, Нацбанка и правительства. Также ожидается усиление межведомственной координации в рамках антикризисного управления.

В ходе презентации FSAP Абылкасымова отдельно остановилась на кредитном рынке. Так, в мае этого года правительством согласованы меры по либерализации условий вхождения иностранных инвесторов в банковский сектор. В их числе снижение минимального размера активов зарубежного БВУ с $20 до $10 млрд, расширение переченя видов деятельности, разрешенных для осуществления филиалами (обменные операции с инвалютой, кастодиальная и трансфер-агентская деятельность, синдицированное финансирование, заключение договоров страхования от имени страховых организаций, выпуск платежных карточек, разработку программного обеспечения, и т.д.).

Кроме того, в текущем году предусмотрены поправки по развитию исламского финансирования. В частности, речь идёт об установлении возможности осуществления данного вида привлечения денег классическими банками через "исламские окна".

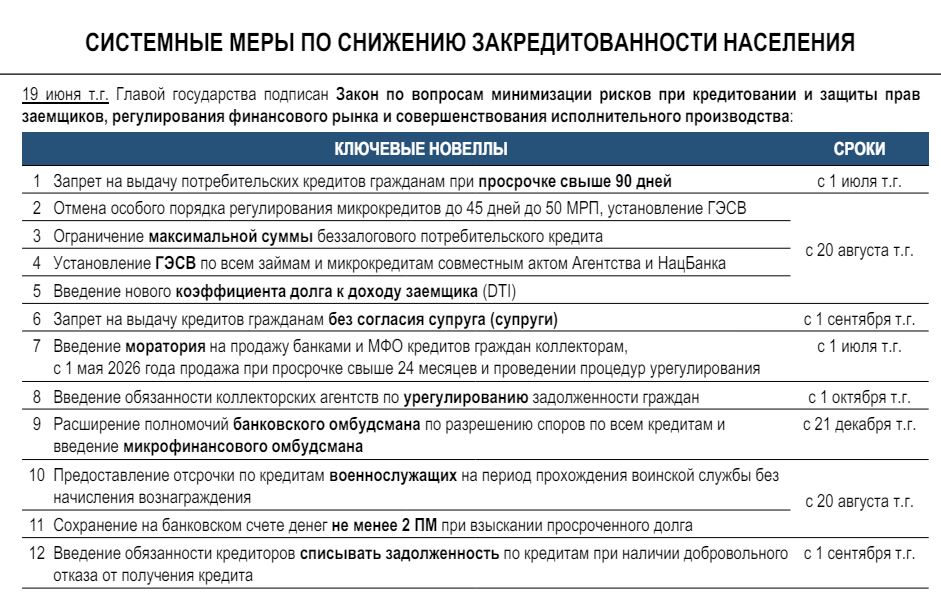

Также глава финрегулятора озвучила сроки, в которые в силу вступят изменения по снижению закредитованности казахстанцев.

Позже она рассказала корреспонденту LS, что данные меры определенно дадут эффект. На её взгляд, несмотря на сохранение спроса на кредитные ресурсы, это позволит снизить долговую нагрузку у наиболее уязвимых групп населения.

"Я думаю, что спрос на потребительские займы будет большой. Он не станет меньше, но будет более качественным. Также мы будем регулярно отслеживать ситуацию. Сейчас основной упор сделаем на процедуру по работе с проблемными должниками как среди банков и МФО, так и коллекторов. Большой акцент будет на пересмотре индивидуальных планов, которые упоминаются в поручении главы государства. У каждой финорганизации они имеются, это так скажем мягкое урегулирование задолженности. То есть мы сделаем упор на этом, чтобы прежде всего помочь людям: где-то списанием долга, где-то частичным погашением, а где-то снижением ставки", – пояснила Абылкасымова.

Также в ходе брифинга сообщили о запуске цифровой платформы по продаже стрессовых активов до конца этого года.

"Первая компания, которая выразила желание и провела соответствующую работу – это Первое кредитное бюро. Они разработали цифровую платформу. Безусловно после того, как закон принят, в течение двух месяцев мы утвердим технические требования и порядок аккредитации. Мне кажется, что первыми обратятся ПКБ, поскольку у них высокая степень готовности. Также ряд банков объявили, что они будут создавать собственные платформы и приводить их в соответствие с требованиями регулятора. Крупные банки имеющие стрессовые активы – это первая пятерка БВУ. Я думаю, они оценят необходимость вложений в свою платформу или всё-таки решат использовать общий продукт для рынка – единую цифровую платформу, которую предлагает ПКБ", – резюмировала глава АРРФР.